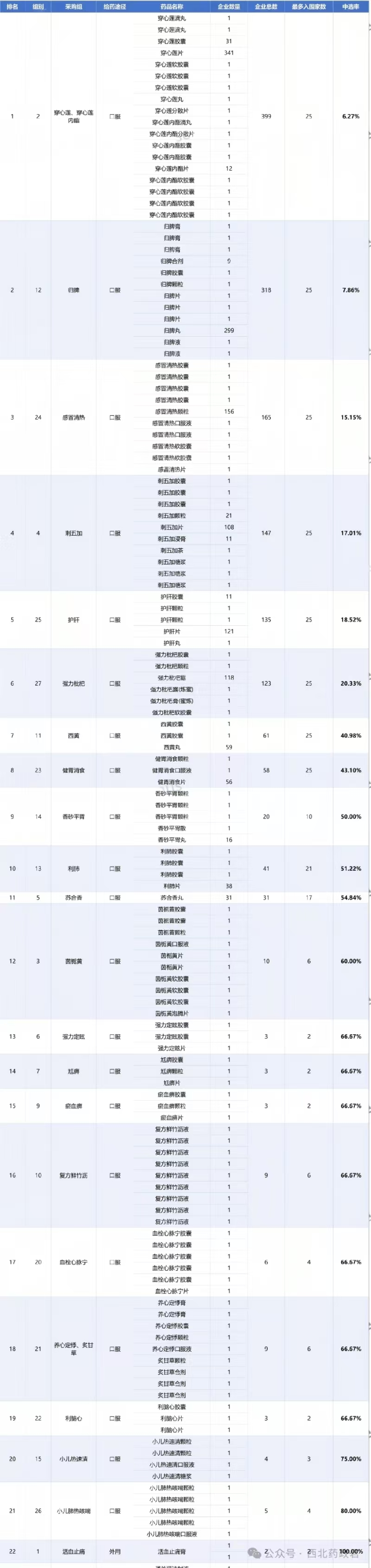

第四批集采所涉的28个药品组别,呈现出“冰火两重天”的竞争态势,各組中选率差异极为显著。这些品种主要覆盖心脑血管、呼吸系统、清热解毒等临床常用中成药领域。受组内企业数量、产品同质化程度及技术门槛等因素影响,不同组别的竞争强度分化明显,整体格局高度集中且对比强烈。

一、 竞争最激烈的“红海”组别(前三名)

这些组别特点是:市场用量大、生产厂家众多,导致价格竞争白热化。

1、穿心莲、穿心莲内酯组

2、归脾组

3、感冒清热组

二、 无需竞争的“蓝海”组别(中选率100%)

这些组别的特点是:可能由于生产工艺复杂、技术壁垒高、企业数量少,或部分是独家/准独家品种,因此只要符合集采要求即可中选。

共有以下 7个组别 中选率为100%:

特点观察:在无需竞争的组别中,注射剂型 占据了相当大比例(4/7),这通常与其较高的生产质量和监管要求有关。

背景与深度分析

1、反映了中成药行业的现状:集采竞争格局直接映射了中成药市场的同质化程度。像穿心莲、归脾、感冒清热这类经典方剂,技术门槛相对较低,导致大量企业扎堆生产,同质化竞争严重。反之,一些现代中药提取物或复杂制剂,则保持了较好的竞争格局。

2、集采的核心目的:对于竞争激烈的组别,国家通过“以量换价”来大幅降低药品价格,减轻医保和患者负担。对于无需竞争的组别,集采则更多地起到规范市场、确保供应和稳定价格的作用。

3、对企业的影响:

红海企业:必须通过极致降低成本或拥有显著质量品牌优势才能胜出,失败则可能失去巨大的公立医院市场份额。

蓝海企业:能够轻松获得市场份额,但通常也需要接受一定的降价,但压力远小于竞争组别。

总而言之,本次集采的关键看点:绝大多数竞争聚焦在少数几个高度同质化的常用药组别,而更多特色药组别则平稳过渡。 这是国家带量采购政策在不同市场结构下的具体体现。

文章来源:西北药政君